Október 21-én óriási esett az árfolyama, 20-án 141,9 volt a záró, 21-én 128,33-on zárt, ez majdnem 10%-os esést jelent. A harmadik negyedéves gyorsjelentést értékelték így a befektetők, leginkább a bevétel okozta a problémát, elmaradt a várttól.

Van IBM részvényem az osztalékportfóliómban, érdemes ránézni, mi történhet vele.

Változások az IBM-nél

Tavaly ilyenkor jelentették be, hogy leválasztják az IBM-ről és új cégbe viszik a hagyományos szolgáltatásokat, az IBM a felhőre és a mesterséges intelligenciára fókuszál. 2021.10.12-én hagyta jóvá az IBM igazgatótanácsa a Kyndryl szeparációját (így hívják a leválasztott céget, a tickere KD), ez viszi tovább a menedzselt infrastruktúra szolgáltatásokat. Ez a hatása a leválásnak:

- Az IBM részvényesek lesznek a Kyndryl 80,1%-ának a tulajdonosai, a maradék 19,9%-ot az IBM megtartja

- Az IMB részényesek minden öt IBM részvény után kapnak egy Kyndryl részvényt

- Október 25. a tulajdonosi megfeleltetés napja, akinek ekkor van IBM-je, az kap Kyndryl-t

- Várhatóan a november 3-i piaczárás után kapják meg a Kyndryl részvényeket az IBM tulajdonosok, másnap indulhat a kereskedés

És a legfontosabb, hogy mi lesz az osztalékkal? Nem tudom. Az októberi Kyndryl investor presentation szerint:

Fontos a likviditás, és a pénzt az üzletbe forgatják vissza, azaz osztalékfizetés vagy részvényvisszavásárlás a közeljövőben nem várható.

Elemzők szerint az IBM és a Kyndryl osztaléka meg fog egyezni a mostani IBM-mes osztalékkal, ha a Kyndryl majd fizet, akkor az IBM csökkent. Egyelőre az IBM nem jelentett be osztalékvágást, a Kyndryl meg nem fizet, szóval igaz ez az állítás. Az IBM negyedéves jelentésében a Kyndryl miatti osztalékváltozásra utaló infót nem találtam.

Van egy új részvényünk, ami még nem fizet osztalékot. Kíváncsi leszek az árfolyamára.

IBM elemzés röviden

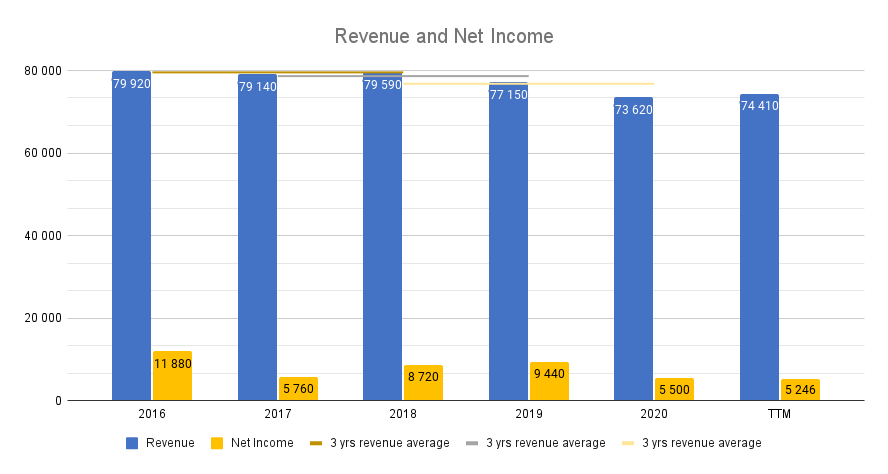

Sajnos a Marketwatch még nem hozza a Q3-as jelentés számait, így pont az a negyedév hiányzik a TTM-ből, ami miatt nagyot esett az árfolyam. Mindenesetre megnéztem a jelentést, pont olyanok a számok, amilyen a trend már évek óta, lapos vagy enyhén csökkenő. Szóval nem volt semmi trendforduló a működésben, talán ez a legnagyobb baj.

Évek óta csökkenő bevétel és csökkenő eredmény, nem véletlen, hogy valami nagy változást akartak csinálni, ami majd újra növekedési pályára állítja a céget.

Az osztalék kifizetési arány magas, az eredmény 100%-át is meghaladja. Ötéves átlagban nem, ez legalább jó.

A free cash flow kifizetési arány 40% körül mozog stabilan, ez nagyon jó érték, van pénze az osztalékra.

A fentiek alapján nem érzem veszélyben az osztalékot, van rá pénze az IBM-nek. A probléma inkább a stagnálás/csökkenés. Az először a részvényárfolyamot teszi tönkre, mert ha nem hisznek a befektetők a cégben, akkor menekülnek belőle, de hosszú távon a free cash flow is csökkenni fog, ha nincs növekedés, és akkor előbb az osztalékemelés, majd maga az osztalék tűnhet el.

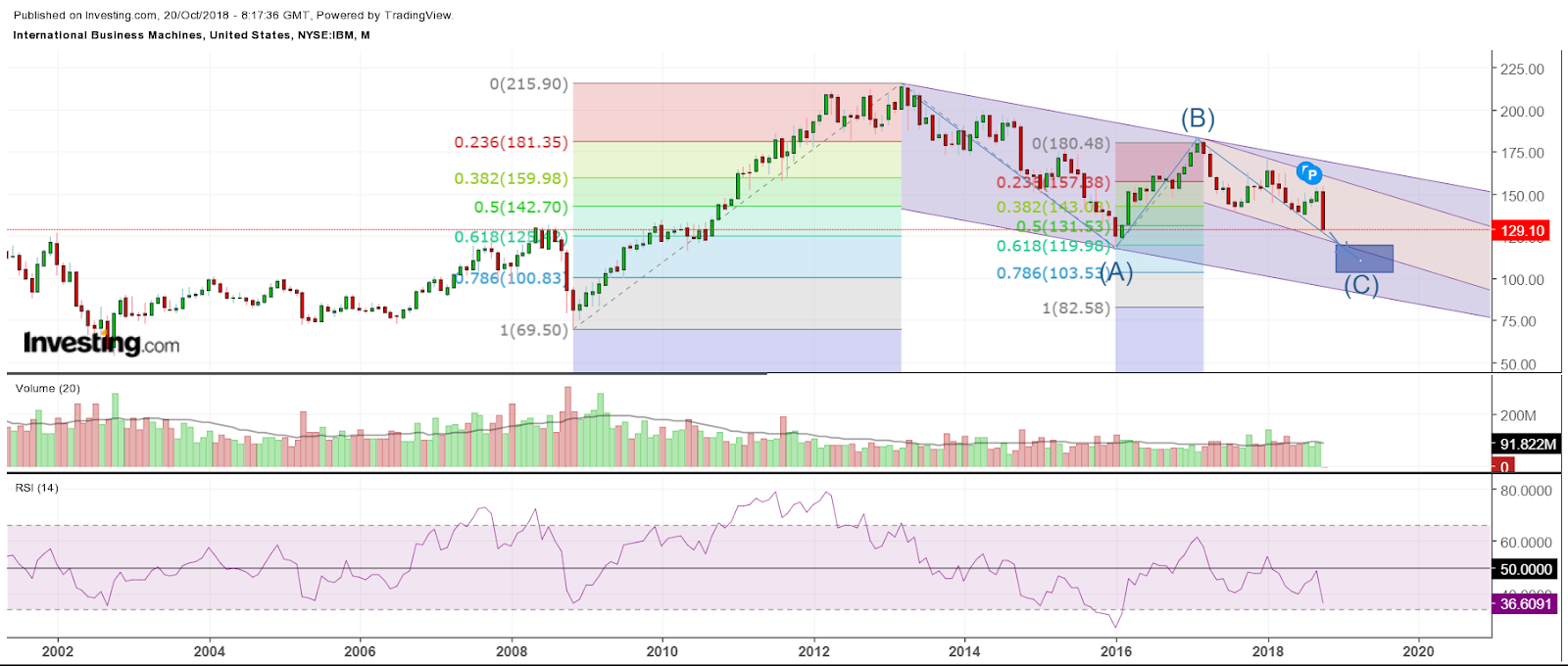

Chart

A havi chart alapján a jövő szörnyű, már ha valaki az árfolyamnyereségre hajt. A 2013-ban indult lefelé tartó trendből nem tudott kitörni, a csatorna tetejéről visszapattant, nem impulzus indult a (C)-től. Innen vagy leesik a csatorna aljáig, vagy, ha sikerül a lokális alj felett maradnia (90,56), akkor leading diagonal formációval egy impulzusnál lassabban, de azért mehet felfelé.

Havi:

Eladni csak akkor akarnám, ha jobb hozamú osztalékfizetőbe tudnám visszaforgatni a pénzt, de ilyen most nincsen, vagy már annyi papírom van ezekből, hogy nem akarok bővíteni. Szóval inkább tartom, mert az osztalékot nem érzem problémásnak. Meg egyébként is, az IBM egy bajnok, 26 éve emel folyamatosan. A bajnokok osztalékemelési átlaga pedig 40 év, amíg van pénzük, addig nem hagyják abba az emelést. Ha az IBM csak egy contender lenne, akkor talán eladnám (ott 14 év alatt van az átlagos osztalékemelési múlt), de így inkább tartom. A Kyndrylt viszont valószínűleg eladom, minek tartanám, ha nem fizet osztalékot. De ingyenpénz nincs, vagy az IBM osztalékán, vagy az árfolyamán ennek lesz nyoma.

Ha támogatnád a munkámat, a Patreonon megteheted.