Közműcég részvényem nincsen, és az ilyeneket nem is a magas infláció idején érdemes venni, de ahogy szűrögettem a listámat, egyre jobban megtetszett, egy elemzést megér. A Top10-be nem került be, mert csak 14 éve emel, de a számai jók.

Cégismertető

Algonquin Power & Utilities Corp. (AQN, https://investors.algonquinpower.com/) egy kanadai közműszolgáltató, megújuló energiával foglalkozik, leginkább nap- és szélerőművekkel.

1988-ban alapították a céget Kanadában, vízerőműveket fejlesztettek az első időszakban. Ők négyen a cégalapítók, már a fénykép alapján éreztem, hogy az AQN méltó befektetési célpont lehet.

3500 alkalmazottjuk van, Kanadában és az USA-ban vannak erőműveik. Sok felvásárlást csinálnak, hasonló profilú cégeket vesznek és integrálnak. Hitelekkel és részvénykibocsátással fedezik a növekedés költségeit, a REIT-ekhez hasonlóan.

Osztalék

Státusz:

- Contender, 14 éve emel

- Legutóbbi emelés:

- 2022.05.12-én volt (declaration date), három negyedév után emelt, ahogyan előtte is, de van, amikor öt negyedévet is kivár

- Az emelés mértéke 5,64% volt, 0,1706 USD-ról 0,1808-ra emelte a negyedéves osztalékot

- Extra osztalékot nem szokott fizetni

- Hozam (12 hónapra előretekintő): 5,4%

- Árfolyam: 13,4 USD

- Negyedéves osztalék: 0,1808 USD

Dividend Growth Rate (DGR):

| Most recent increase | 3 yrs | 5 yrs | 10 yrs |

| DGR | 5,64% | 10,01% | 10,02% | 9,61% |

Osztalék történet:

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 12 m frwd |

| Dividend | 0,29 | 0,32 | 0,32 | 0,37 | 0,40 | 0,46 | 0,49 | 0,54 | 0,59 | 0,65 | 0,72 |

| Increase | 9,20% | 11,58% | 1,89% | 13,58% | 9,78% | 12,62% | 7,47% | 10,02% | 10,04% | 9,97% | 5,64% |

forrás: https://widemoatresearch.com/

Ami külön tetszik, az a mostani, júniusi prezijükből az osztalék előrejelzés. Nem mintha ezzel kötelezettséget vállalnának a jövőbeli osztalékra, de azért az jó, hogy fontosnak tartják hangsúlyozni a folyamatos emelést.

Ár és hozam:

- 2009-től vannak árfolyamadatok az Investingen

- Átlagos hozam: 4,5%

- A maival egyenlő vagy nagyobb hozam az idő százalékában: 2,32% (3101 kereskedési napból mindösszesen 72 nap)

A 3, 5 és 10 éves emelések átlaga 10% körül mozog nagyon stabilan. Nincs rá garancia, hogy így is marad, de azért ez pozitív jelzés.

Ugyan most az elmúlt időszakhoz képest kiemelkedő a hozama, de ez a kiemelkedés nem valami hatalmas, az átlagos hozamhoz képest nincs 1% sem. Ez a közműszolgáltatók sajátossága, a stabil és kiszámítható hozam. Most mindenesetre érdemesebb venni, mint máskor.

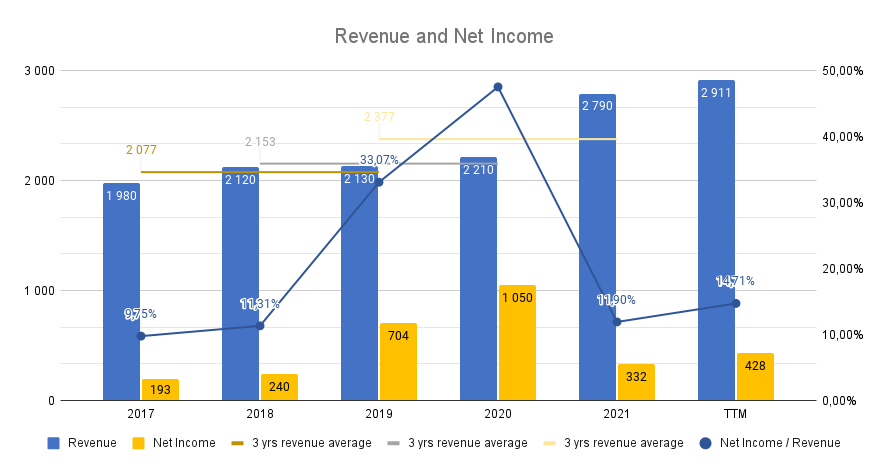

Méret és stabilitás

| 2017 | 2018 | 2019 | 2020 | 2021 | TTM |

| Revenue | 1 980 | 2 120 | 2 130 | 2 210 | 2 790 | 2 911 |

| Net Income | 193 | 240 | 704 | 1 050 | 332 | 428 |

| Net Income / Revenue | 9,75% | 11,31% | 33,07% | 47,51% | 11,90% | 14,71% |

millió USD

forrás: Marketwatch

A bevételei folyamatosan nőnek, az eredménye már nem monoton növekvő, de ez a felvásárlásos modell miatt van.

Payout és FFO Payout Ratio

Payout Ratio

| 2017 | 2018 | 2019 | 2020 | 2021 | TTM |

| Net Income | 193 | 240 | 704 | 1 050 | 332 | 428 |

| Dividends | -181 | -226 | -272 | -352 | -396 | -426 |

| Payout Ratio | 93,53% | 94,28% | 38,59% | 33,49% | 119,35% | 99,49% |

millió USD

forrás: Marketwatch

FFO Payout Ratio

| 2017 | 2018 | 2019 | 2020 | 2021 | TTM |

| Funds from Operations | 532 | 698 | 731 | 782 | 852 | 940 |

| Dividends | -181 | -226 | -272 | -352 | -396 | -426 |

| FFO Payout Ratio | 33,96% | 32,39% | 37,19% | 44,99% | 46,52% | 45,32% |

| FFO Payout Ratio 2017 - 2021 average | 39,69% | 39,69% | 39,69% | 39,69% | 39,69% | |

millió USD

forrás: Marketwatch

Az eredményhez képest az osztalék sok, az operációból származó cash flowhoz képest viszont nagyon rendben van. Az FFO-hoz érdemes viszonyítani, nem a net income-ból fizetnek a cégek osztalékot. Egyébként az AQN is az FFO-t jelenti mindenhol, nem a free cash flow-t.

Capital allocation

| 2017 | 2018 | 2019 | 2020 | 2021 | 5 yrs total |

| Funds from Operations | 532 | 698 | 731 | 782 | 852 | 3 594 |

| Capital Expenditures | -749 | -612 | -794 | -1 080 | -1 740 | -4 975 |

| Dividends | -181 | -226 | -272 | -352 | -396 | -1 426 |

| Net Buybacks | 569 | 620 | 481 | 1 100 | 1 240 | 4 010 |

| Net Debt Paydowns | -550 | 410 | 752 | 417 | -77 | 953 |

| Acquisitions | -2 050 | 0 | -409 | -540 | 0 | -3 000 |

| Total | -2 428 | 889 | 489 | 327 | -121 | -844 |

millió USD

forrás: Marketwatch

Itt jól látszik a működési modell. Óriási a Capex, hiszen erőműveket fejlesztenek, mellette sokat költenek a felvásárlásokra. Ezeket a költéseket leginkább részvénykibocsátásból, kisebb részben hitelből fedezik.

Fontosabb mutatók

| 2017 | 2018 | 2019 | 2020 | 2021 | Current/TTM |

| P/E | 24,56 | 22,06 | 12,05 | 11,55 | 35,26 | 26,39 |

| ROIC/ROE | 5,10 | 4,18 | 9,76 | 10,81 | 3,68 | 3,70 |

| S&P 500 P/E average | 24,33 | 18,94 | 23,16 | 39,9 | 24,09 | 19,31 |

forrás: Morningstar, Macrotrends, Gurufocus

Semmi különös, a P/E hullámzik, de ez leginkább azért van, mert az árfolyam az osztalékhoz igazodik, nem az eredményhez. 4,5% körül kóvályog folyamatosan a hozam, viszonylag rövid pórázon, emiatt az eredmény változása a P/E-t nagyban befolyásolja.

Chart

Folyamatos emelkedés után egy komolyabb korrekció fut most, de nem hiszem, hogy az 50%-os fibó szintet elérné, ahhoz valami nagyon rossznak kellene történnie a világban.

Havi:

12,5 körül már vásárolni tervezem, ha éppen lesz pénzem.

Ha támogatnád a munkámat, a Patreonon megteheted.