- Vector Group-ból vettem még 13-ért, az átlagom ezzel 15,33 USD lett

- Tanger Factory-t bővítettem, 21,8-on vettem még a meglévő csomag mellé, így az átlagom 22,24 USD

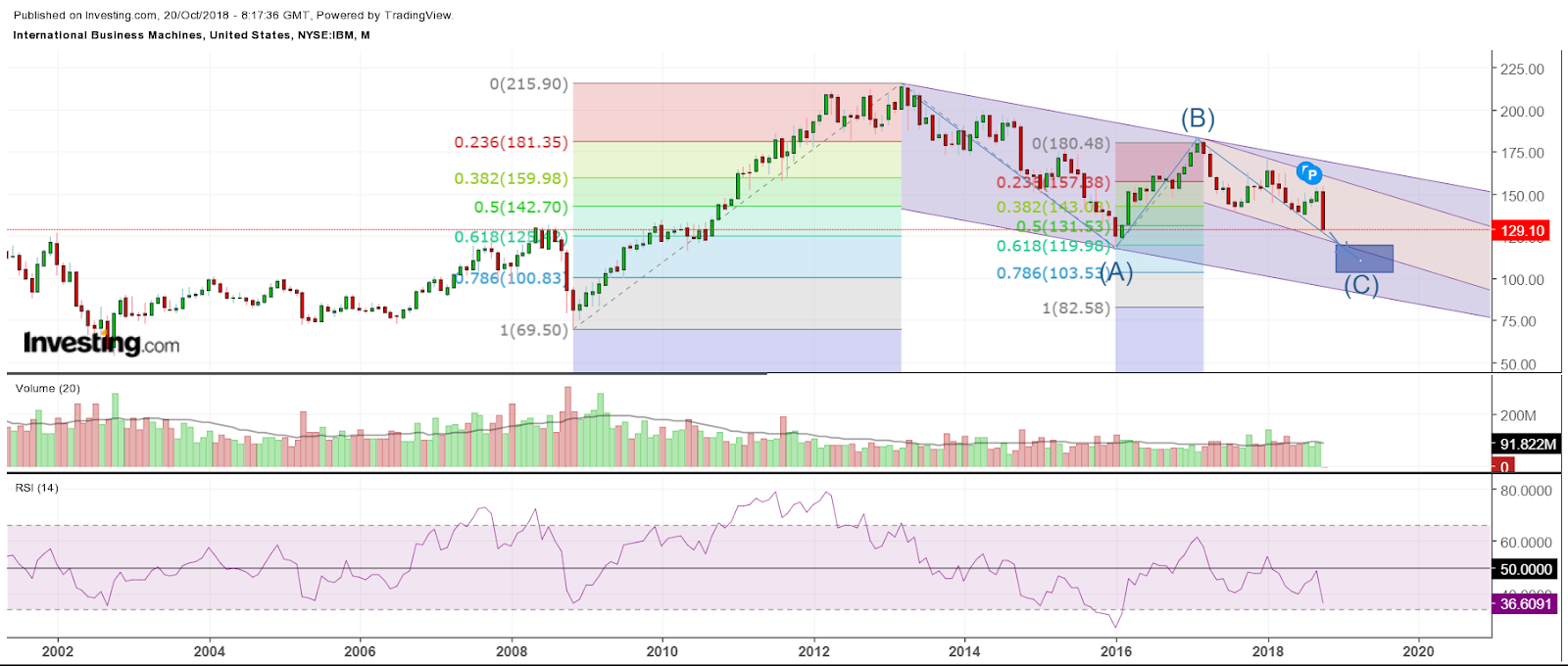

- IBM-et elkezdtem venni, 119 az első adag, ha lemegy 110 alá, még veszek hozzá

- Osztalékhozam (12 havi előretekintő): 7,18%

MTEL: változatlanul meg akarok szabadulni tőle, de kivárom az 500-at.

OHI: tartom változatlanul. Sok jó hír jelent meg róla, már csak az hiányzik, hogy újra osztalékot emeljenek.

PM: tartom, és már nem akarok bővíteni.

AT&T: volt egy kedvezőtlen negyedéves riportja, esett egyet rá. Írtam róla, EWP alapján talán még lesz egy alj, 28,7-en veszek, de nem hosszú távra, hanem csak kereskedésre.

VGR: többet már nem veszek belőle, egy nagyobb emelkedés után egy részét majd eladom.

SKT: akartam még venni 21,1-en, de addig nem jött le. Most már nem hiszem, hogy lejön eddig, talán jön az emelkedés. Majd írok róla.

Amiket figyelek (havi vagy hetes chartokon, Elliott Wave Principle alapján):

- Altria (MO): 54 - 46 sáv a target, ez nagyon messze van, még emelkedik egy kicsit, aztán fog csak esni, 2019 második félévtől érdemes szorosabban követni.

- Coca-Cola (KO): 33 - 37 USD között venném, még jövőre se lesz itt szerintem.

- ExxonMobil (XOM): 42 - 54 USD a target, de ez 2020-nál nem hiszem, hogy előbb bekövetkezik.

- General Mills (GIS): 38,5 USD a target. Ezt változatlanul nézem, pár hónap, és talán lejön eddig.

- Realty Income (O): 43 - 50 sáv a tagret, talán 2019 második felében.

- W.P. Carey (WPC): 48 USD a target, most 60 felett van, 2019 márciusa előtt nem valószínű, hogy eléri, de simán lehet, hogy csak 2020-ban.

- Cummins (CMI): a Falcon hírlevélben olvastam róla, nekem is tetszik. DGR 5 évre magas nagyon. Első ránézésre 100 USD körül érdemes venni, majd elemezgetem, de egy év, mire addig leesik. Ha leesik.

- Texas Instruments (TXN): ez is egy Falcon ajánlás, és ez is tetszik. Majd írok róla valamikor, 70 USD az első target.