Upgrade-eltem a roic.ai előfizetésemet, már API-n keresztül tudok lekérdezni egy csomó adatot (írok majd a tapasztalataimról), és egy tesztelés keretében újra elkészítettem az októberi Top10-et. Most erősen keresek új célpontokat, ezért végigfutottam az első 20 helyezetten, és a CMCSA, ami a 11. lett, nagyon megtetszett. 2022-ben elemeztem, kikereshető a címkék alapján, én ilyenkor mindig elolvasom, mit írtam régebben. Nem is értem, miért nem vettem akkor.

Cégismertető

Comcast Corporation (CMCSA) világszerte működő média- és technológiai vállalat. Tevékenységét kábelkommunikáció, média, stúdiók, vidámparkok és Sky szegmensekben végzi. 182 ezer alkalmazottja van, a központja Philadelphiában van.

Osztalék

18 éve emel folyamatosan, és elég jókat. Az emelés mértéke lassul persze, ha az árfolyam (és leginkább az eredmény) lassabban emelkedik, ez normális.

A 2015 előtti értékeket töröltem a táblázatból, mert az Investing (ahonnan ezeket az adatokat szoktam tölteni) valamit nem jól kezel, ott volt split, meg talán a több típusú részvényekkel is kavartak valamit, nem néztem utána. A lényeg, hogy ilyen magas hozama nem volt az utóbbi 10 évben.

Méret és stabilitás

Folyamatosan nő a bevétele, és szerencsére az eredménye is. Nagyon szép.

FCF kifizetési arány

Imádom. A free cash flow 16%-át fizeti ki osztalékként tizenöt éves átlagban.

Itt egy slide a Q2-es prezentációból, ezen látszik, hogy a 4,5 milliárd dollárból, ami a Q2 FCF volt, hogyan juttattak vissza a részvényeseknek.

1,2 milliárd osztalék, és 1,7 milliárd saját részvény vásárlás. És még így is csak a kétharmadát költötték el az FCF-nek.

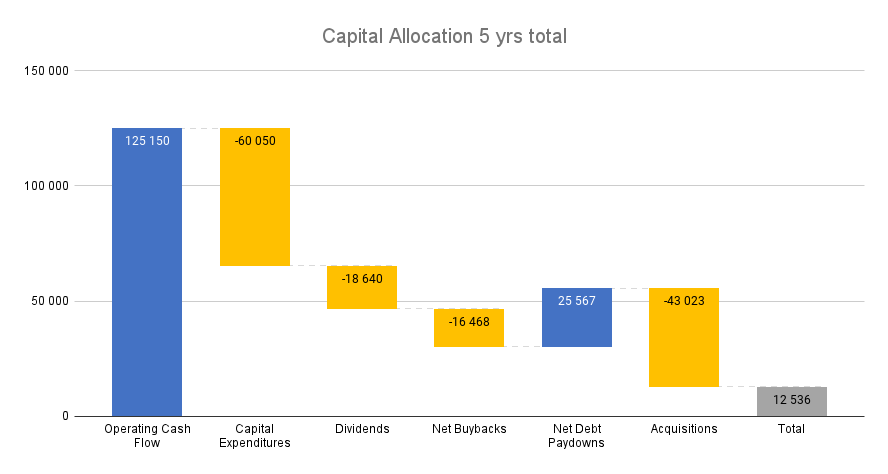

Tőkeallokáció

Látszik, hogy tizenöt éves átlagban is hozzák az előző részvényesi visszajuttatást. Osztalék mellett SRV.

Fontosabb mutatók

2017-re nincs ROIC adat, de hát miért is pont a roic.ai-nak lenne ez meg. P/E elképesztően alacsony, csak a 33%-a a szektorátlagnak. Tulajdonképpen ezt kéne megérteni, ha ilyen jók a számai, akkor miért esik az árfolyama, miközben a többiek nem esnek.

Részvények száma

Tizenöt év alatt kb. egyharmadával csökkentették a részvények számát, ez brutális.

Hitelek

2018-ban nagyon eladósodott, és azóta se ment vissza a hitel/EBITDA arány 2 alá (2-3 felett kezd nőni a kockázat). Nem tudom, ha ennyi pénze van, akkor miért nem törleszt gyorsabb ütemben.

Grafikon

Hetes chart. A függőleges vonal a '21 augusztusi ATH.

Ilyen számok mellett kizártnak tartom, hogy lemenjen az árfolyam a csatorna aljáig. Ha osztalékot vágna, akkor persze esne, de annyi pénze van fizetni, mint a pelyva. Követni fogom, és veszek is belőle, 27 dollárért már megéri szerintem. Október 30-án jelent, ezt is beírom a naptáramba.

Vagyonépítés osztalékkal, a könyvem. Elérhető epub, mobi, pdf formátumokban a Smashwords-ön, az Apple Books-on és a Google Play-en.