Ma megvettem 119-ért az első adagot. Nem vagyok benne biztos, hogy tudok még venni, mert csak akkor akarok, ha ennél lentebb tudok.

Megveszi az IBM a Red Hatot 34 milliárd dollárért, hatalmas üzlet, hatalmas kockázat. Premarketben néztem az árfolyamot folyamatosan, és 119-re raktam vételt, ami nyitás után szinte rögtön teljesült is, a napi alj 118,39 volt (persze még lehet ma ennél lejjebb is, nyitva a piac, amikor ezt írom, de nem hiszem, hogy bezuhanna).

5,28% így a hozamom, az öt éves átlagos oszalékemelés 12% feletti, bár most nem biztos, hogy nagyon emelni akarnak, kell a pénz a vásárlásra. Az első hírek alapján a saját részvények vásárlását akarják megszüntetni, onnan lesz pénz a vételre, az osztalékhoz nem nyúlnak. Így legyen.

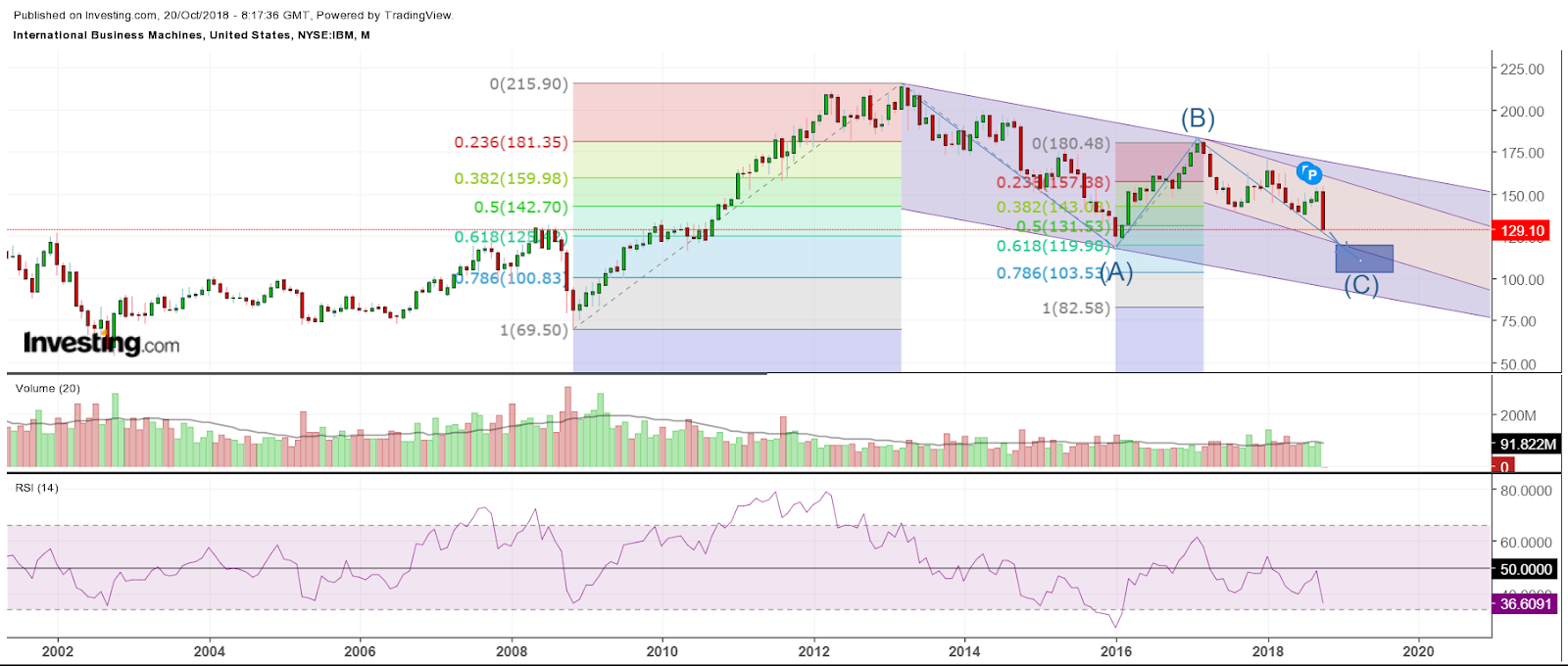

Hetes chartot nézve simán lehet, hogy itt volt az alj. Ha a 2013 márciusában indult korrekció nem ABC, hanem WXY, akkor zigzag-ekkel szépen le lehet írni a mozgást. Az utolsó zz A hulláma (ami januárban indult), egy ED volt, a C pedig egy impulzus. Innen akár fordulhat is. Ha nem, akkor sincs baj, venni fogok még, ha jelentősen esik, 5% feletti hozam egy ilyen nagy cégnél az nagyon jó.

Hetes: